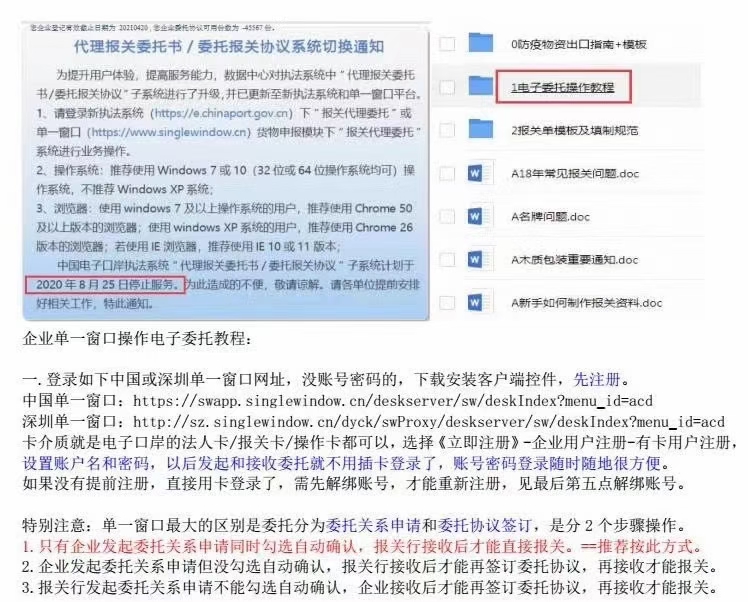

企业出口退税需要具备什么条件?-尊龙凯时最新

深圳代理退税报关 退税代理公司

一般退免税货物应具备的条件

1、必须是属于增值税、消费税征税范围的货物;

2、必须报关离境,对出口到出口加工区货物也视同报关离境;

3、必须在财务上做销售;

4、必须收汇并已核销。

下列出口货物,免征增值税、消费税

1、来料加工复出口的货物,即原材料进口免税,加工自制的货物出口不退税;

2、避孕药品和用具、古旧图书,内销免税,出口也免税;

3、出口卷烟:有出口卷烟,在生产环节免征增值税、消费税,出口环节不办理退税。

其他非计划内出口的卷烟照章征收增值税和消费税,出口一律不退税;

4、军品以及军队系统企业出口军需工厂生产或军需部门调拨的货物免税。

5、国家现行税收优惠政策中享受免税的货物,如饲料、农药等货物出口不予退税。

6、一般物资援助项下实行实报实销结算的援外出口货物;

下列企业出口的货物,除另有规定外,给予免税,但不予退税

1、属于生产企业的小规模纳税人自营出口或委托外贸企业代理出口的自产货物;

2、外贸企业从小规模纳税人购进并持普通发票的货物出口,免税但不予退税。但对下列

出口货物考虑其占出口比重较大及其生产、采购的特殊因素,特准退税:

抽纱、工艺品、香料油、山货、草柳竹藤制品、渔网渔具、松香、五倍子、生漆、鬃尾

山羊板皮、纸制品。

3、外贸企业直接购进国家规定的免税货物(包括免税农产品)出口的,免税但不予退税。

4、外贸企业自非生产企业、非市县外贸企业、非农业产品收购单位、非基层供销社和非成

机电设备供应公司收购出口的货物。

除经批准属于进料加工复出口贸易以外,下列出口货物不免税也不退税:

1、一般物资援助项下实行承包结算制的援外出口货物;

2、国家禁止出口的货物,包括天然牛黄、麝香、铜及铜基合金(电解铜除外)白金等;

3、生产企业自营或委托出口的非自产货物。

国家规定不予退税的出口货物,应按照出口货物取得的销售收入征收增值税。

贸易方式与出口退(免)税

出口企业出口货物的贸易方式主要有一般贸易、进料加工、易货贸易、来料加工(来件装

配、来样加工)补偿贸易(现已取消),对一般贸易、进料加工、易货贸易、补偿贸易可

以按规定办理退(免)税,易货贸易与补偿贸易与一般贸易计算方式一致;来料加工免税。

1、必须是属于增值税、消费税征税范围的货物;

2、必须报关离境,对出口到出口加工区货物也视同报关离境;

3、必须在财务上做销售;

4、必须收汇并已核销。

下列出口货物,免征增值税、消费税

1、来料加工复出口的货物,即原材料进口免税,加工自制的货物出口不退税;

2、避孕药品和用具、古旧图书,内销免税,出口也免税;

3、出口卷烟:有出口卷烟,在生产环节免征增值税、消费税,出口环节不办理退税。

其他非计划内出口的卷烟照章征收增值税和消费税,出口一律不退税;

4、军品以及军队系统企业出口军需工厂生产或军需部门调拨的货物免税。

5、国家现行税收优惠政策中享受免税的货物,如饲料、农药等货物出口不予退税。

6、一般物资援助项下实行实报实销结算的援外出口货物;

下列企业出口的货物,除另有规定外,给予免税,但不予退税

1、属于生产企业的小规模纳税人自营出口或委托外贸企业代理出口的自产货物;

2、外贸企业从小规模纳税人购进并持普通发票的货物出口,免税但不予退税。但对下列

出口货物考虑其占出口比重较大及其生产、采购的特殊因素,特准退税:

抽纱、工艺品、香料油、山货、草柳竹藤制品、渔网渔具、松香、五倍子、生漆、鬃尾

山羊板皮、纸制品。

3、外贸企业直接购进国家规定的免税货物(包括免税农产品)出口的,免税但不予退税。

4、外贸企业自非生产企业、非市县外贸企业、非农业产品收购单位、非基层供销社和非成

机电设备供应公司收购出口的货物。

除经批准属于进料加工复出口贸易以外,下列出口货物不免税也不退税:

1、一般物资援助项下实行承包结算制的援外出口货物;

2、国家禁止出口的货物,包括天然牛黄、麝香、铜及铜基合金(电解铜除外)白金等;

3、生产企业自营或委托出口的非自产货物。

国家规定不予退税的出口货物,应按照出口货物取得的销售收入征收增值税。

贸易方式与出口退(免)税

出口企业出口货物的贸易方式主要有一般贸易、进料加工、易货贸易、来料加工(来件装

配、来样加工)补偿贸易(现已取消),对一般贸易、进料加工、易货贸易、补偿贸易可

以按规定办理退(免)税,易货贸易与补偿贸易与一般贸易计算方式一致;来料加工免税。

尊龙凯时最新的版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

评论